![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

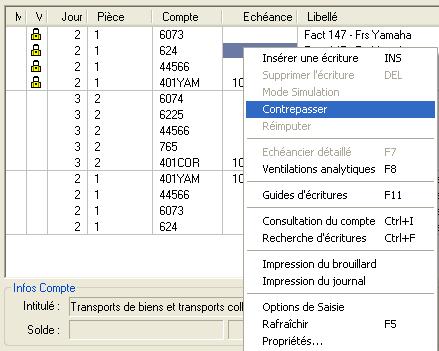

18 - Pour modifier une écriture validée Après la validation, si des erreurs sont constatées, il faut contre-passer l’écriture. Exemple : Après avoir effectué des recherches, le comptable constate que la facture n° 600 du 4 septembre, non lettrée, correspond à une erreur d’imputation due à une confusion entre le client BEUTTA et le client DELTA. L’écriture erronée a fait l’objet d’un enregistrement définitif (validée) et ne peut plus être modifiée. Le comptable doit avoir recours à des procédures d’annulation. Ø la contre-passation Ce procédé consiste à

saisir l’écriture inverse en vue d’annuler l’écriture erronée,

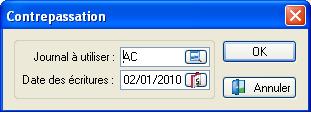

Pour contrepasser une écriture

Page d'accueil STG

|

|

Page d'accueil STGDernière modification : 24 juillet 2010 |